You signed in with another tab or window. Reload to refresh your session.You signed out in another tab or window. Reload to refresh your session.You switched accounts on another tab or window. Reload to refresh your session.Dismiss alert

A deterministic backtester for coin-margined BTC perpetuals implementing a DCA ladder with explicit perp mechanics (inverse PnL in BTC), funding, fees, and liquidation.

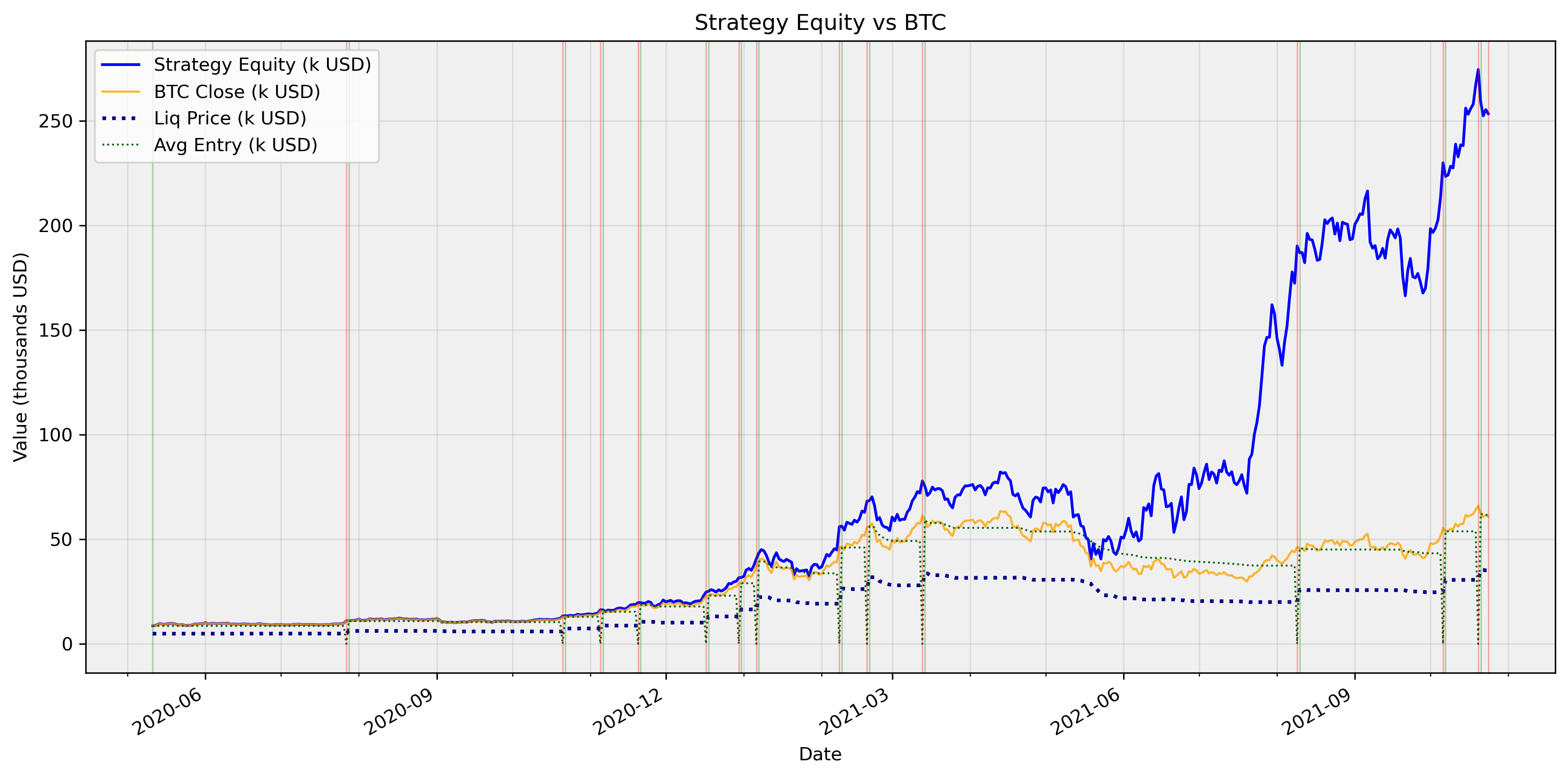

Equity Curve and Drawdown

(Above: Strategy equity vs. BTC price, with liquidation price, average entry, and cycle markers. Log scale for better visualization of growth.)

Data

BTC-USD daily OHLC (source: , timezone: )

Funding: constant 10% p.a. unless series provided.

Methodology

Entry/scale-in via ladder rules (deterministic fills with slippage/commission).

A deterministic backtester for coin-margined BTC perpetuals using a DCA ladder strategy, incorporating funding rates, fees, and liquidation mechanics. Built in Python for quantitative finance analysis.

{kind=link}